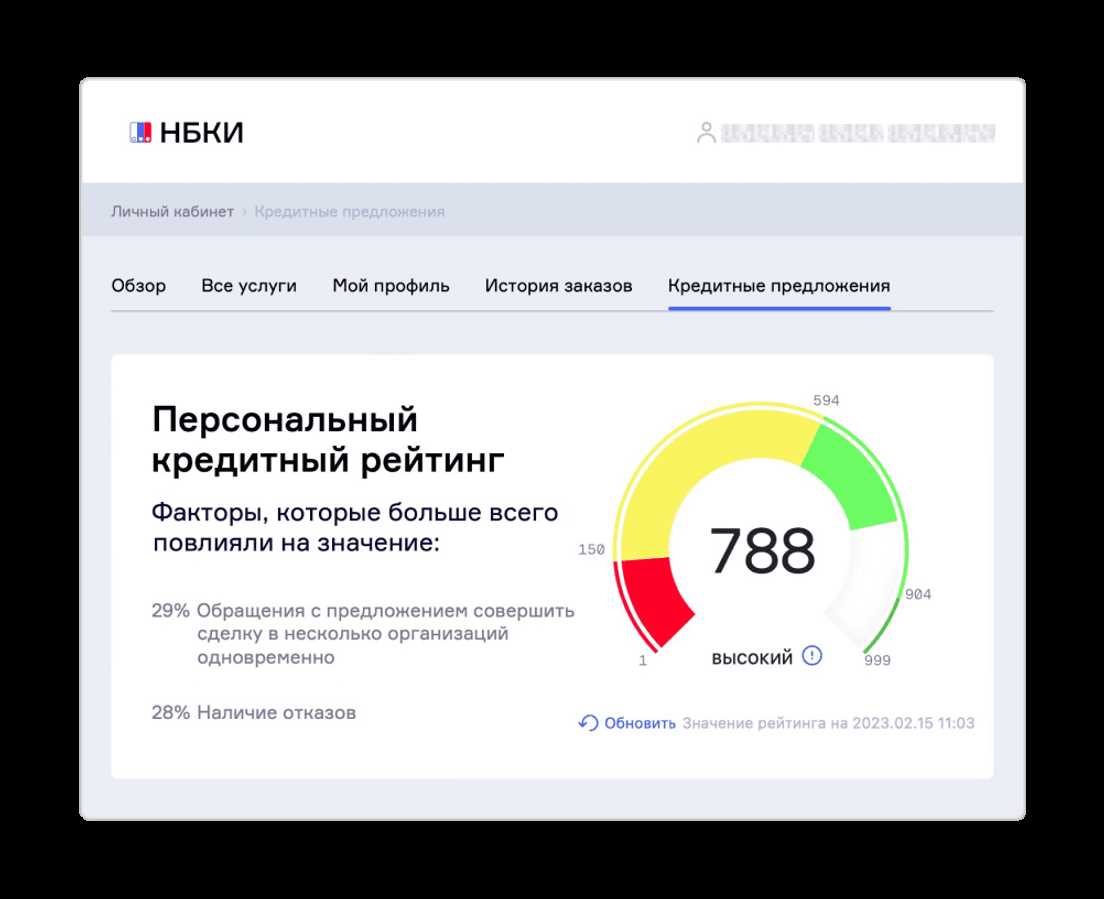

Кредитная история играет важную роль в жизни каждого человека. От нее зависит, какое количество и какого качества финансовых услуг вы сможете получить в будущем. Хорошая кредитная история открывает новые возможности для инвестирования, позволяет получать прибыль от различных финансовых инструментов и снижает процентные ставки при кредитовании. Но как улучшить свою кредитную историю и получить доступ к выгодным финансовым сделкам?

Важным условием для улучшения кредитной истории является своевременное погашение долгов. Не допускайте просрочек по кредитам, рассрочкам и другим финансовым обязательствам. Постоянный контроль за состоянием вашего счета и своевременная оплата платежей помогут вам избежать проблем со своей кредитной историей.

Еще одним способом улучшения кредитной истории является диверсификация кредитных продуктов. Постарайтесь иметь разные типы кредитов: автокредит, ипотека, кредитная карта. Это позволит вам показать свою кредитную комpetентность и демонстрировать свою способность управлять кредитами разных видов.

Как улучшить кредитную историю и получить доступ к выгодным финансовым сделкам

В наше время кредитная история играет важную роль при рассмотрении заявок на кредитование. Клиенты, у которых хорошая кредитная история, имеют доступ к лучшим условиям кредитования и могут получить более низкую процентную ставку. Но как улучшить свою кредитную историю и получить доступ к выгодным финансовым сделкам?

1. Увеличить кредитный лимит: одним из способов улучшить кредитную историю является увеличение кредитного лимита на вашей кредитной карте. Это позволит увеличить вашу кредитную доступность и улучшить вашу кредитную историю.

2. Своевременное погашение кредита: важно погашать кредиты в срок, чтобы не нарушать соглашение с банком. Если вы выплачиваете кредит вовремя, то вашей кредитной истории будет присвоена положительная оценка, что повысит вашу кредитную надежность.

3. Разнообразить виды кредитов: имея разнообразные виды кредитов, такие как автокредит, ипотека или потребительский кредит, вы показываете банку свою кредитную активность и демонстрируете способность управлять разными видами кредитных обязательств.

4. Экономия и сбережение: иметь сбережения на счете может быть полезным как для кредитной истории, так и для финансового обеспечения в целом. Банк может учесть наличие сбережений при рассмотрении вашей заявки и предложить вам лучшие условия кредитования.

5. Обратитесь за помощью к финансовому брокеру: финансовый брокер может помочь вам получить консультацию по улучшению кредитной истории, подобрать наиболее выгодные финансовые сделки и оформить кредиты с наилучшими условиями.

6. Инвестиции и долгосрочные финансовые операции: инвестирование или открытие долгосрочного депозита может быть выгодным способом улучшить вашу кредитную историю и получить доступ к выгодным финансовым сделкам. Банк может рассмотреть ваши инвестиции или долгосрочные финансовые операции как дополнительную гарантию возврата кредита.

7. Возврат займа в рассрочку: если у вас есть возможность погасить кредитное обязательство в рассрочку, это может быть полезным способом улучшить вашу кредитную историю. Зачастую, банк предоставляет специальные условия погашения кредита в рассрочку, к которым вы можете подать заявку.

8. Страхование кредита: страхование кредита может быть полезным инструментом, чтобы подтвердить ваше финансовое обеспечение и улучшить вашу кредитную историю. Банк может предложить вам лучшие условия кредитования при наличии страхования.

Итак, если вы хотите улучшить свою кредитную историю и получить доступ к выгодным финансовым сделкам, рекомендуется следовать вышеописанным советам, обратиться за консультацией к финансовому брокеру и внимательно рассмотреть все условия банковских предложений. Каждая операция и каждый платеж должны быть тщательно осмыслены, чтобы получить максимальную выгоду.

Как улучшить вашу кредитную историю

Кредитная история имеет важное значение при обращении в банк за кредитными продуктами или другими финансовыми услугами. Порой она может оказаться решающим фактором в принятии решения о предоставлении кредита или получении желаемых условий.

Чтобы улучшить свою кредитную историю, вам следует принять несколько важных шагов:

1. Выплачивайте кредиты и займы вовремя: Основное условие для поддержания хорошей кредитной истории — своевременное погашение задолженности по кредитам и займам. Это демонстрирует вашу финансовую дисциплину и надежность перед банком.

2. Самостоятельно проверяйте кредитную историю: Ваша кредитная история может содержать ошибки или неправильную информацию, которые негативно повлияют на вашу кредитную оценку. Регулярно проверяйте свою кредитную историю и своевременно исправляйте ошибки.

3. Увеличьте вашу кредитную линию: После достижения хорошей кредитной истории, вы можете запросить у банка увеличение кредитной линии. Это поможет улучшить вашу кредитную историю, так как у вас будет больше доступных средств, но при этом поддерживайте использование кредитной линии на уровне, который не превышает 30% от максимальной суммы.

4. Воспользуйтесь кредитными предложениями для улучшения кредитной истории: Банки часто предлагают своим клиентам различные акции или бонусы для продвижения своих продуктов. Вам может быть предложено получить кредитную карту с выгодными условиями, включая сниженную ставку процента или ваучер на услугу по вашему выбору. Рассмотрите эти предложения и воспользуйтесь ими для улучшения своей кредитной истории.

5. Делайте своевременные платежи по коммунальным услугам: Регулярные и своевременные платежи по коммунальным услугам, таким как оплата за электроэнергию, воду, газ и другие, также могут влиять на вашу кредитную историю. Хорошая платежная дисциплина является важным фактором для банков при рассмотрении вашей заявки на кредит.

6. Получайте консультацию у финансового брокера: Финансовый брокер может помочь вам с управлением вашей кредитной историей. Он может дать вам профессиональные советы о том, как улучшить вашу кредитную историю, какие кредитные продукты выбирать и как сократить сроки погашения задолженности.

Используя эти советы и следуя правильной стратегии, вы сможете улучшить вашу кредитную историю и получить доступ к выгодным финансовым сделкам.

Правильное использование кредитных карт

Правильное использование кредитной карты предполагает несколько аспектов:

- Погашение долга и увеличение кредитной истории. Регулярное и своевременное погашение задолженности на карте помогает улучшить кредитную историю и повысить кредитный рейтинг. Погашение долга позволяет избежать начисления процентной ставки и комиссий по кредиту.

- Максимальное использование бонусной программы. Многие кредитные карты предлагают своим клиентам различные бонусы и привилегии. Это могут быть дивиденды от суммы покупок, ваучеры на услуги и товары или скидки. Важно внимательно ознакомиться с условиями программы и использовать все возможности для экономии и получения дополнительной ценности.

- Доверительные операции. Возможность совершать операции по карте без комиссии и процентных платежей дается некоторым банками. Такие операции могут быть, например, перевод средств на вклад или платеж по кредиту в этом же банке. Это позволяет сократить расходы на обслуживание и упростить учет финансов.

- Эффективное использование льготных условий. Некоторые кредитные карты предлагают период рассрочки или минимальные ставки по кредиту на определенный срок. Используя эти условия, можно провести крупные покупки без переплаты по процентам или использовать кредитные средства для инвестирования и получения прибыли.

- Банковские услуги и дополнительные сервисы. Карты могут предоставлять доступ к дополнительным банковским услугам, таким как страхование или участие в программе сбережений. Эти услуги могут быть полезными для управления финансами и достижения своих целей.

Используя кредитные карты правильно, можно значительно улучшить кредитную историю, повысить свой кредитный рейтинг и получить доступ к выгодным финансовым сделкам.

Выплачивайте задолженность вовремя

Когда вы берете кредит или займ, вы получаете деньги или другой объект ценности от банка или финансовой организации. Взамен вы обязаны производить регулярные платежи в течение определенного срока. Эти платежи могут быть выплачены в виде процентов, а также возвращены основной суммы займа.

Выплачивая задолженность вовремя, вы получаете ряд преимуществ. Во-первых, банки и кредитные организации обращают внимание на вашу платежеспособность и склонны предоставлять вам более выгодные персональные условия кредитования. Это может включать предложения с низкой процентной ставкой, возможностью рассрочки или получение ваучеров и бонусов.

Во-вторых, выплачивая задолженность вовремя, вы создаете более благоприятную кредитную историю, что увеличивает вашу кредитную оценку и улучшает вашу платежеспособность в глазах других кредиторов. Это может помочь вам получить доступ к более крупным кредитам или ипотеке на покупку недвижимости.

Кроме того, при выплате задолженности вовремя вы экономите на дополнительных расходах. Задержка платежей может включать комиссии, штрафы и проценты за просрочку. Также банк может уменьшить сумму капитализации процентов, что в конечном итоге приводит к значительной экономии.

Если у вас возникают трудности с выплатой, не стесняйтесь обратиться в банк или кредитора. Многие финансовые учреждения готовы предоставить клиентам различные опции, такие как рассрочка, реструктуризация долга или даже консультация по управлению финансами. Решение проблемы вовремя может помочь вам избежать негативных последствий для вашей кредитной истории.

Итак, чтобы получить доступ к выгодным финансовым сделкам, следует выплачивать задолженность вовремя. Это поможет вам улучшить свою кредитную итогию, повысить кредитную оценку и получить доступ к лучшим условиям кредитования. Не забывайте также о сохранении собственных средств и инвестировании в акции, недвижимость или другие финансовые инструменты, чтобы увеличить свои сбережения и получить дополнительную прибыль.

Не используйте более 30% кредитного лимита

Когда вы получаете банковский кредит, вам предоставляется определенный кредитный лимит. Однако, чтобы улучшить свою кредитную историю и получить доступ к выгодным финансовым сделкам, важно не использовать более 30% этого кредитного лимита. Но почему так важно следить за этим условием?

Первое, что нужно понять — это то, что кредитные бюро оценивают вашу кредитную историю на основе нескольких факторов, включая уровень задолженности по вашим кредитным картам. Если вы используете более 30% своего кредитного лимита, это может негативно сказаться на вашей кредитной истории и оценке.

Другая важная причина — высокий уровень задолженности может привести к увеличению ваших платежей по кредиту. Если вы уже выплачиваете кредит, сумма платежа может существенно возрасти при использовании более 30% кредитного лимита. Это может стать дополнительной финансовой нагрузкой для вас и создать проблемы с погашением задолженности.

Более того, банки могут начать считать вас «рисковым» клиентом, если вы постоянно используете высокий процент своего кредитного лимита. Это может помешать вам получить выгодный кредит или другие финансовые услуги в будущем.

Если вы хотите увеличить свою кредитную историю и получить доступ к выгодным финансовым сделкам, рекомендуется следить за тем, чтобы ваше задолженность по кредитной карте не превышала 30% от кредитного лимита. Если у вас большая задолженность, попробуйте сделать дополнительные платежи, чтобы снизить ее и уменьшить процент использования кредитного лимита. Это сможет помочь вам улучшить свою кредитную историю и получить более выгодные финансовые условия.

Разнообразите свой кредитный портфель

Разнообразие в кредитном портфеле может помочь улучшить вашу кредитную историю и получить доступ к выгодным финансовым сделкам. Расширение своих финансовых возможностей и вариантов кредитования может быть полезным для достижения ваших финансовых целей. Вот несколько способов разнообразить ваш кредитный портфель:

| Кредитные карты | Рассмотрите возможность получения брокера дополнительных кредитных карт с различными комиссиями, лимитами и условиями погашения. Это позволит вам увеличить линию кредита и разнообразить источники кредитных платежей. |

| Ипотека | Рассмотрите варианты кредитования при покупке квартиры или недвижимого объекта. Разнообразие в источниках кредитования поможет улучшить вашу кредитную историю и дать вам больше вариантов финансового планирования. |

| Вклады | Разнообразите свои инвестиции, открыв вклады с различными процентными ставками и сроками депозитов. Возможность получения дивидендов и процентов по вкладам поможет увеличить вашу прибыль и диверсифицировать ваш портфель. |

| Банковский кредит | Рассмотрите возможность получения кредита под разные потребности, такие как покупка автомобиля, оплата образования или ремонт дома. Это поможет вам улучшить вашу кредитную историю и получить новые возможности для финансового роста. |

| Доверительное управление | Обратитесь к профессиональному финансовому консультанту для получения советов по инвестированию и управлению вашими финансами. Он поможет вам оценить ваш кредитный портфель и предложит вам оптимальные инвестиционные стратегии для достижения ваших целей. |

Разнообразие в кредитном портфеле имеет множество преимуществ. Во-первых, вы получите больше возможностей для выбора выгодных финансовых условий и ставок. Во-вторых, это поможет увеличить вашу кредитную историю и повысить вашу кредитную надежность перед кредиторами. В-третьих, разнообразие в кредитном портфеле позволит вам получать дополнительные бонусы и привилегии от банков и финансовых учреждений.

Не стесняйтесь исследовать новые возможности для улучшения вашей кредитной истории. Получите консультацию у специалистов и самостоятельно изучите доступные финансовые продукты. Разнообразите свой кредитный портфель и наслаждайтесь выгодными финансовыми сделками!

Ошибки, которые стоит избегать

Чтобы улучшить свою кредитную историю и получить доступ к выгодным финансовым сделкам, необходимо избегать определенных ошибок. Важно быть внимательным и следить за своими финансовыми операциями. В этом разделе мы рассмотрим некоторые распространенные ошибки, которые могут негативно сказаться на вашей кредитной истории и доступе к выгодным условиям.

- Неоплаты и просрочки платежей. Неправильное или несвоевременное погашение кредитов, задолженностей по кредитным картам или счетам могут негативно влиять на вашу кредитную историю. Рекомендуется всегда исправно погашать все обязательства в срок и следить за своими платежами.

- Частые займы и переводы между счетами. Частые кредитные операции, такие как займы, переводы и снятие наличных, могут вызвать подозрение со стороны банка и негативно сказаться на вашей кредитной истории. Рекомендуется избегать частых и нерегулярных операций.

- Использование кредитных карт на пределе. Если вы постоянно используете кредитные карты и приближаетесь к их максимальным лимитам, это может негативно отразиться на вашей кредитной истории. Рекомендуется использовать кредитные карты с умом, не превышая 30% от их максимального лимита.

- Нежелательные кредитные рассрочки и услуги лизинга. Частые кредитные рассрочки или услуги лизинга могут снизить вашу кредитную способность и усложнить получение кредитов на покупку дорогостоящих объектов, таких как автомобиль или недвижимость. Рекомендуется тщательно обдумывать все условия рассрочки и лизинга перед их оформлением.

- Избегать множества кредитных обслуживаний в разных банках. Частые запросы на кредитное обслуживание и открытие счетов в разных банках могут быть восприняты как недостаток стабильности и негативно сказаться на вашей кредитной истории. Рекомендуется выбирать один или два банка с хорошими условиями и обслуживаться у них.

Избегая этих ошибок, вы сможете улучшить свою кредитную историю, получить доступ к выгодным финансовым сделкам и увеличить свою прибыль от инвестирования и сбережений.

Регулярные просрочки платежей

Постоянные просрочки могут повредить вашу кредитную историю и усложнить получение кредита на выгодных условиях. Банки и другие финансовые учреждения могут считать вас не надежным заемщиком и предложить менее привлекательные условия кредитования. Это может сказаться на процентах по кредиту, доступных вам акциях, а также на условиях рассрочки и кредита.

При рассмотрении ипотеки или аренде, ваша кредитная история будет оцениваться банком или агентствами недвижимости. Сумма кредита, процентная ставка, срок кредитования и другие финансовые условия могут зависеть от качества вашей кредитной истории. Вот почему так важно уделять должное внимание вашим платежам и своевременно улаживать возникающие задолженности.

Чтобы улучшить кредитную историю и получить доступ к более выгодным финансовым сделкам:

- Своевременно погашайте задолженности по кредитам и займам.

- Улаживайте все просрочки платежей в кратчайшие сроки. Для этого можно воспользоваться льготными программами, предоставляемыми банками и кредитными организациями.

- Используйте возможность рассрочки платежей для снятия финансовой нагрузки на определенный период.

- Старайтесь оперативно открывать счета и своевременно пополнять их.

- Используйте банкоматы и онлайн-банкинг для удобного и своевременного осуществления операций.

- Открывайте вклады с выгодной процентной ставкой для увеличения своих сбережений.

- Обратитесь к брокеру или финансовому консультанту для получения профессиональной помощи в инвестировании и улучшении финансового положения.

- Будьте особенно внимательны при оформлении документов на ссуды и страхование, чтобы избежать непредвиденных комиссий и дополнительных расходов.

- Аккуратно подходите к кредитованию и выбирайте кредитные предложения с выгодными условиями.

Помните, что регулярный платеж по кредиту является не только своевременным погашением долга, но и индикатором вашей платежеспособности и дисциплинированности. Научитесь контролировать свои финансы и заботиться о своей кредитной истории – это поможет вам получить доступ к лучшим кредитным предложениям и улучшить ваше финансовое положение в целом.

Частое открытие новых кредитных счетов

1. Банковский счет.

Перед тем как открыть новый кредитный счет, обратите внимание на ставку процента, условия обслуживания и рассмотрение документов. Банковский счет поможет увеличить вашу кредитную историю и предоставит доступ к различным финансовым инструментам и услугам.

2. Кредитная карта.

Открытие новой кредитной карты может быть выгодным вариантом, так как она позволяет увеличить вашу кредитную историю и предоставляет удобство при совершении покупок и оплате. Важно обратить внимание не только на условия пользования картой, но и на процентную ставку, лимит кредита и возможность получения дополнительных бонусов.

3. Ипотека или аренда недвижимости.

Если вы планируете приобрести квартиру или дом, ипотечное кредитование может стать отличным способом улучшить вашу кредитную историю. Ипотека предоставляет возможность покупки недвижимости за счет займа с более низким процентом по сравнению с другими кредитными продуктами. Аренда недвижимости также является важным фактором, который может повысить вашу кредитную историю.

4. Инвестиции на бирже.

Инвестирование в ценные бумаги или акции может предоставить возможность увеличить вашу кредитную историю. Регулярные платежи по инвестициям, получение дивидендов и прибыли с операций на бирже помогут улучшить вашу финансовую ситуацию и стать более привлекательным клиентом для банков и брокеров.

5. Доверительный вклад.

Открытие доверительного вклада в банке может быть полезным способом улучшить вашу кредитную историю и получить доступ к выгодным финансовым сделкам. Регулярное пополнение депозита и капитализация процентов помогут увеличить вашу финансовую стабильность и повысить вашу кредитоспособность.

Важно помнить, что перед открытием новых кредитных счетов необходимо обратиться за консультацией к финансовым специалистам. Только тщательное рассмотрение условий и оценка рисков помогут вам выбрать наиболее выгодные предложения и улучшить вашу кредитную историю.