Покупка недвижимости – это серьезное решение, которое требует внимательного рассмотрения множества факторов. Одним из ключевых аспектов приобретения жилья является финансирование, и чтобы получить выгодный кредит, необходимо знать несколько важных рекомендаций.

Прежде всего, определите свои потребности и возможности. Рассчитайте сумму кредита и срок его погашения, учитывая свой бюджет и наличные средства. Вам также следует оценить свою кредитную историю и узнать свой кредитный рейтинг, так как он является важным фактором для банков при выдаче кредита.

Для получения наиболее выгодных условий кредита на покупку недвижимости рекомендуется обратиться к профессионалам – юристам или финансовым консультантам. Они помогут разобраться во всех особенностях процедуры оформления и подскажут, какие документы необходимо подготовить. Также, ипотечная покупка может сопровождаться другими льготами, такими как субсидии или налоговые послабления, о которых вы должны быть в курсе.

Одним из важных аспектов при выборе кредитного предложения является ставка. Обратите внимание на проценты, а также аннуитетную или долевую форму погашения. Составьте график платежей и оцените свою реальную финансовую нагрузку. Также, если у вас есть возможность, расмотрите вариант досрочного погашения кредита, это может помочь снизить задолженность и сократить срок погашения.

Не забывайте о зависимости от факторов на рынке недвижимости. Учтите, что стоимость имущества может варьироваться, поэтому правильная оценка и выбор партнеров – застройщиков или продавцов – являются дополнительными факторами успеха сделки на приобретение недвижимости. Пере оформлении документов, убедитесь в их законности и соответствии требованиям государства.

Важно также учитывать варианты рефинансирования и переуступки кредита в будущем. Изучите условия банка и возможности сделать переход к другому кредитору, если это окажется выгоднее для вас. Также, вам может помочь участие поручителя или использование факторинга для повышения рентабельности и безопасности сделки.

В завершение, получение выгодного кредита на покупку недвижимости – это сложный процесс, требующий тщательного рассмотрения всех условий и финансовых возможностей. Не стесняйтесь обращаться за консультацией к профессионалам и учитывать рекомендации, чтобы принять взвешенное решение, соответствующее вашим потребностям и возможностям.

Как получить выгодный кредит на покупку недвижимости: лучшие советы и рекомендации

Первое, что нужно учесть при выборе кредитного продукта — это льготы и условия, предлагаемые различными банками. Необходимо сравнить ставки, проценты, график платежей, а также другие дополнительные условия, такие как рассрочка, досрочное погашение, снижение процентной ставки и др. Обратите внимание, что условия могут варьироваться в зависимости от статуса покупателя (физическое лицо, юридическое лицо), а также от типа недвижимости (новостройка, вторичный рынок).

При оценке кредитного предложения также важно учесть налоговые факторы. Некоторые виды кредитов могут быть предоставлены с учетом налоговых субсидий или льгот для определенных категорий покупателей. Также необходимо учесть наличие обязательного страхования и возможность дополнительного страхования жизни или имущества.

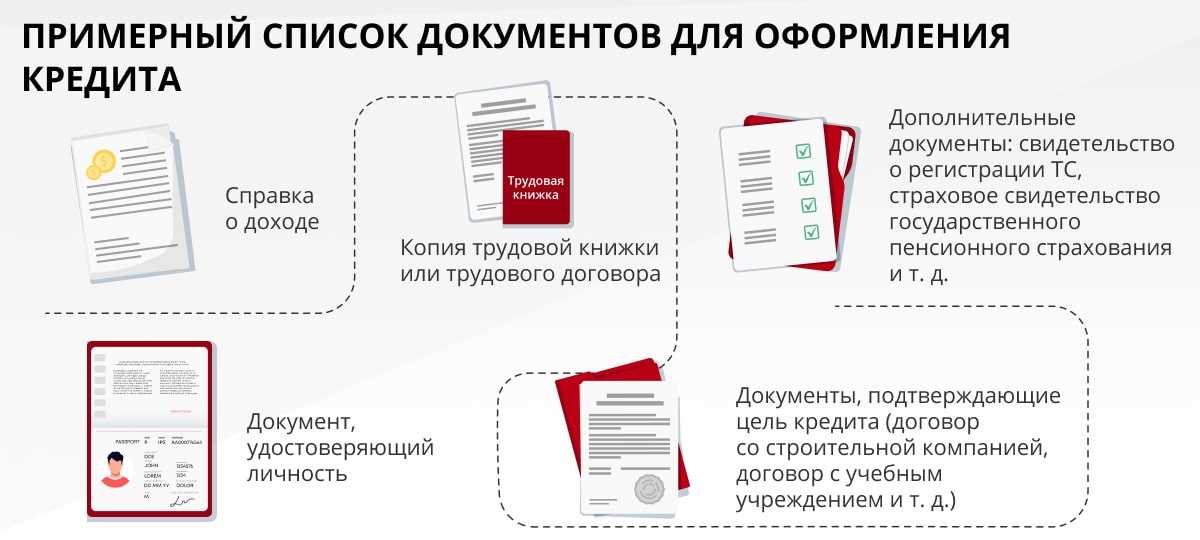

Совершение сделки по покупке недвижимости включает оформление большого количества документов. Перед подачей заявки на кредит необходимо иметь полный пакет документов, включающий в себя документы по объекту недвижимости (правоустанавливающие документы, оценка стоимости и др.), а также документы по заемщику (паспортные данные, справки о доходах, справка из налоговой и др.).

Помните, что при оформлении кредита может потребоваться залог или поручительство. Залог может состоять из имущества или денежных сумм, доступных заемщику. Отличным вариантом для получения более выгодных условий кредита является участие в программе по перекредитованию или рефинансированию. В таком случае, вы можете снизить процентную ставку и улучшить свои пла теж ные условия.

Процедура получения кредита на покупку недвижимости может быть сложной и требовать длительного времени. Поэтому, для ускорения процесса, рекомендуется обратиться за помощью к квалифицированным специалистам, предоставляющим консультацию по оформлению жилищного кредита.

Еще одним важным фактором, который стоит учесть, является бюджет на операцию покупки недвижимости. Для того чтобы рассчитать свою финансовую возможность, необходимо учесть все постоянные и временные затраты, связанные с приобретением и владением недвижимости (налоги, коммунальные платежи, страхование и др.).

Также, пред варительно проанализировав рынок недвижимости и рейтинг кредитных организаций, вы сможете выбрать наиболее выгодные предложения. Не забывайте о важности юридического оформления сделки и обязательности проверки продавца на наличие права на собственность.

Все вышеуказанные советы помогут вам получить выгодный кредит на покупку недвижимости. Однако не забывайте, что основным критерием в выборе кредита должна быть ваша финансовая возможность и рентабельность инвестиций в недвижимость.

Не стесняйтесь обращаться за помощью и консультацией к квалифицированным специалистам, которые окажут вам профессиональную поддержку и помощь в получении выгодного кредита на покупку недвижимости.

Подготовка к получению кредита

Перед оформлением сделки купли-продажи недвижимости, необходимо обратиться к юридическим специалистам для проверки документов и правового состояния объекта. Иногда продавец требует поручителя или залога для оформления сделки.

Страхование недвижимости является обязательным при получении ипотечного кредита, а также может быть благотворительным действием для зашехватившего рынок недвижимости и государство предлагает льготы и субсидии по программам жилищного кредитования.

Для более выгодного получения кредита, заемщик может обратиться к специалистам по перекредитованию или рефинансированию уже существующего кредита. Также можно рассмотреть возможность переуступки ипотеки, чтобы снизить ежемесячные платежи.

При выборе кредитного партнера, необходимо оценить его репутацию и условия предоставления кредита. Очень важно также оценить свои финансовые возможности и рассчитать возможность выплатить кредитные платежи в установленные сроки без превышения личного бюджета.

Помимо этого, рассматривается ставка по кредиту, сумма, процедура оформления и график погашения. Также есть возможность получить потребительский кредит для покупки недвижимости, но он может отличаться от условий ипотеки. Рекомендуется провести анализ рынка недвижимости и оценить рентабельность инвестиций при покупке.

Получение кредита на покупку недвижимости требует подготовки различных документов, таких как паспорт, справка о доходах, выписка с банковского счета и другие. Соответствующий пакет документов должен быть предоставлен в банк для рассмотрения заявки.

Важно помнить о возможности получить рассрочку от застройщика при покупке новостройки. Это может упростить ситуацию и сделать покупку более выгодной. Также можно обратиться к банкам, предлагающим факторинг и иные формы финансирования для получения кредитных льгот.

Финансовая оценка

При покупке недвижимости с помощью кредита необходимо провести финансовую оценку. Это позволит оценить свои финансовые возможности и выбрать наиболее выгодный кредит.

Оценка финансовых возможностей начинается с определения суммы, которую заемщик готов взять в кредит. Залог, переуступка, документы и другие обязательные условия могут влиять на доступную сумму и стоимость недвижимости.

Для более детальной оценки финансовых возможностей необходимо учесть такие факторы, как рефинансирование, вторичный рынок, субсидия или льготы от государства, условия кредита, рейтинг заемщика. Важно также рассмотреть график платежей, включая досрочное погашение кредита и аннуитетный платеж.

Для финансовой оценки имеет значение не только стоимость недвижимости, но и ее рентабельность и возможность получения дохода от инвестиций. Партнеры или застройщики могут предложить выгодные условия, включая рассрочку или факторинг.

Помощь и консультация юридических и финансовых специалистов также необходимы при покупке недвижимости. Они помогут оформить положительную оценку имущества, снизить задолженность и риски, а также получить налоговые льготы.

Рассмотрение возможности получения кредита также должно включать проведение финансовой оценки банка. Банк проведет проверку заемщика и выдаст кредит на выгодных условиях, учитывая рейтинг и условия покупки.

При покупке недвижимости с помощью кредита необходимо также учесть проценты по кредиту и срок его погашения. Правильный подбор ставки и срока может существенно снизить стоимость кредита.

Не забывайте о необходимости страхования имущества и исполнения обязанностей по платежам. Помощь и рекомендации финансовых консультантов могут существенно облегчить процедуру получения кредита и сделку по покупке-продаже недвижимости.

Анализ доходов и расходов

Первым шагом в анализе доходов и расходов является законодательный анализ. Ипотека регулируется законом, и вы должны быть в курсе основных положений, касающихся заключения и использования ипотечного кредита. Исследуйте основные аспекты ипотеки, такие как рентабельность недвижимости, процедура рефинансирования и оценка имущества.

Важным аспектом анализа является также рассмотрение ваших собственных инвестиций и затрат. Оцените потребительские рассмотрения, связанные с покупкой недвижимости, такие как оценка стоимости, погашение и снижение стоимости.

Одним из ключевых шагов в анализе является разработка графика платежей и оценка вашего финансового бюджета. Разработайте график платежей, который отражает ваши доходы и расходы на протяжении всего срока кредита. Это позволит вам лучше понять, сможете ли вы справиться с платежами по кредиту на основе ваших текущих доходов и расходов.

Помните, что при оформлении любого кредита, вам потребуется предоставить определенный пакет документов. Это могут быть договор купли-продажи недвижимости, страхование недвижимости, документы, подтверждающие ваш доход, и т.д. Рассмотрите также возможность получения консультации у юридического специалиста, который поможет вам разобраться в процедуре и предоставить рекомендации по оформлению ипотеки.

Важно учесть ставку и сроки кредита при анализе доходов и расходов. Чем ниже ставка по кредиту, тем меньше сумма ежемесячного платежа и общие затраты на погашение кредита. Также обратите внимание на срок кредита: чем короче срок, тем быстрее будет погашение кредита, но и ежемесячные платежи будут выше. При анализе обязательно учтите факторы, связанные с рынком недвижимости, такие как стоимость недвижимости, рейтинг застройщика и государственные субсидии.

Важными аспектами в анализе доходов и расходов при получении выгодного кредита на покупку недвижимости являются также задолженности и налоги, связанные с сделкой. Исследуйте возможные задолженности перед продавцом недвижимости, а также налоги, которые необходимо будет уплатить при покупке-продаже недвижимости.

Не забывайте об основных принципах финансовой дисциплины при анализе доходов и расходов. Регулярное погашение кредита и своевременная оплата ежемесячных платежей являются важными аспектами, которые могут помочь вам снизить риски задолженности и поддерживать высокий кредитный рейтинг.

Определение доли самофинансирования

Определение доли самофинансирования весьма важно, поскольку оно непосредственно влияет на условия кредита и решение банка о предоставлении займа. Чем выше доля самофинансирования, тем меньше рисков для банка, поэтому более выгодные условия могут быть предложены кредитором.

Определение доли самофинансирования носит индивидуальный характер и зависит от ряда факторов. Во-первых, это цена покупаемого жилья. Чем выше стоимость, тем больше собственных средств необходимо внести. Во-вторых, налоги и другие дополнительные расходы, связанные с оформлением сделки. В-третьих, долевая форма покупки может увеличить долю самофинансирования.

Однако не стоит сразу рассматривать высокую долю самофинансирования как негативный фактор. Более выгодные условия кредита могут компенсировать большую сумму, которую необходимо внести самостоятельно. Кроме того, некоторые государственные программы и льготы могут предоставлять субсидии в случае высокой доли самофинансирования.

Для определения доли самофинансирования необходимо провести юридический анализ документов и условий сделки. Консультация с профессионалами и партнерами по ипотеке может помочь в этом процессе. Также следует ознакомиться с законодательством и правилами кредитования в стране.

В случае необходимости, можно рассмотреть возможность перекредитования или рефинансирования существующего кредита для снижения доли самофинансирования. Опять же, юридический и финансовый советник поможет разобраться в условиях и подобрать оптимальный вариант.

| Преимущества | Недостатки |

|---|---|

| Снижение суммы кредита | Большие собственные вложения |

| Снижение процентных ставок | Ограниченный бюджет |

| Сокращение срока погашения | Возможная задолженность по кредиту |

| Улучшение рейтинга заемщика | Высокая степень риска |

Как видно из таблицы, определение доли самофинансирования имеет свои преимущества и недостатки. Важно внимательно взвесить все факторы и принять взвешенное решение. Главное, чтобы самофинансирование было рентабельным и не нанесло существенного ущерба вашему финансовому положению.

Таким образом, определение доли самофинансирования является важным шагом при получении выгодного кредита на покупку недвижимости. Тщательное изучение всех условий и консультация со специалистами помогут принять правильное решение и получить долгожданное жилье.

Кредитная история

При досрочном погашении кредита возникают различные вопросы и проблемы. Поэтому при покупке-продаже недвижимости стоит обратиться к юридическим консультациям и получить советы от профессионалов. Также можно привлечь поручителя, который будет гарантировать выплату кредита в случае невыполненияся заемщиком своих обязательств.

Рейтинг и кредитная история являются важными факторами при рассмотрении кредитной заявки заемщика банком. Банк рассматривает различные факторы, такие как срок и сумма кредита, цена и рентабельность недвижимости, налоги и обязательные платежи, а также инвестиции и потребительский спрос на рынке.

При получении кредита на покупку недвижимости, заемщик обычно предоставляет различные документы, такие как паспорт, выписку из ЕГРН, документы на недвижимость и другие. Для долевой покупки также могут потребоваться дополнительные документы.

В случае возникновения задолженности по кредиту, заемщик может столкнуться с различными проблемами, такими как снижение кредитного рейтинга, начисление процентов и штрафов, а также привлечение к юридической процедуре. Поэтому важно взвесить все возможные риски и получить профессиональную консультацию перед принятием решения.

Некоторые банки предлагают специальные льготы для перекредитования или рефинансирования кредита. Это может помочь снизить проценты или улучшить условия погашения кредита. Продавец также может предложить рассрочку или благотворительный кредит для покупки недвижимости.

Ставки по кредитам на недвижимость и график платежей зависят от различных факторов, таких как рейтинг заемщика, срок и сумма кредита, а также наличие залога и поручителей. Застройщики также предоставляют различные условия покупки недвижимости, такие как рассрочка, скидки или переуступка прав.

Оценка недвижимости и оформление документов также являются важным этапом при совершении сделки. Закон требует, чтобы оценка недвижимости проводилась независимыми экспертами, чтобы исключить влияние сторонних факторов. Также необходимо тщательно проверить все документы перед подписанием договора.

Факторинг и перекредитование могут быть полезными инструментами для получения выгодного ипотечного кредита. Перекредитование позволяет получить новый кредит для погашение предыдущего, а факторинг может помочь получить дополнительные средства на различные цели. Однако следует помнить, что эти инструменты также требуют тщательного анализа и оценки рисков.

Государство может предоставлять различные льготы и поддержку для заемщиков при покупке недвижимости. Это может быть в виде субсидий на проценты или налоговые вычеты. Важно изучить все доступные льготы и узнать о возможности получения государственной поддержки.

Получение выгодного кредита на покупку недвижимости требует тщательного анализа и рассмотрения всех факторов. Существует множество советов и рекомендаций, которые помогут выбрать наилучший вариант для вас. Не бойтесь обращаться к профессионалам и получить консультацию перед принятием решения.

Закрытие задолженностей

Перечисляемые ниже методы закрытия задолженностей могут помочь вам улучшить ваш кредитный рейтинг, повысить рентабельность инвестиций и получить более выгодные условия кредита.

1. Погашение задолженности досрочно. Досрочное погашение задолженностей позволяет уменьшить сумму процентов по кредиту и сократить срок его погашения. Если у вас имеется возможность, рассмотрите вопрос о досрочном погашении задолженности.

2. Рефинансирование кредита. Рефинансирование — это процесс переуступки кредитной сделки другому банку с более выгодными условиями. Перекредитование может помочь снизить процентные ставки и продлить срок погашения, что улучшит ваш бюджет.

3. Долевая покупка-продажа недвижимости. В случае долевой покупки-продажи недвижимости вы можете получить помощь от продавца или застройщика при закрытии задолженности. Учтите, что данная процедура требует юридического оформления и рассмотрения документов.

4. Благотворительный факторинг и рассрочка платежей. Возможно, вы сможете договориться о благотворительной помощи или рассрочке платежей с вашим кредитором. Эти меры помогут вам уменьшить финансовую нагрузку во время погашения задолженности.

5. Советы и консультация специалистов. При закрытии задолженности рекомендуется обратиться за помощью и консультацией к профессионалам в области кредитования и недвижимости. Они помогут выразить ваше положение и найти наиболее подходящее решение.

Помните, что закрытие задолженностей является важным шагом в получении выгодного кредита на покупку недвижимости. Процесс этот может быть сложным и требовательным, но следуя нашим рекомендациям и проконсультировавшись с опытными специалистами, вы сможете достичь успеха.

Проверка кредитной истории

Кредитный рейтинг является основным показателем кредитной истории заемщика. Чем выше кредитный рейтинг, тем больше вероятность получить кредит по более выгодным условиям.

Советы для проверки и исправления кредитной истории:

- Проверьте свою кредитную историю. Получите копию своей кредитной истории у кредитного бюро и внимательно изучите ее на наличие ошибок или задолженностей.

- Исправьте ошибки. Если вы обнаружили ошибки в своей кредитной истории, обратитесь в кредитное бюро с просьбой исправить их. Предоставьте все необходимые документы для подтверждения вашей правоты.

- Погасите задолженности. Если у вас есть задолженности по кредитам или кредитным картам, погасите их как можно скорее. Это поможет повысить ваш кредитный рейтинг.

- Используйте кредиты с осторожностью. Умеренное использование кредитов и своевременное погашение долгов помогут поддерживать положительную кредитную историю.

- Сотрудничайте с надежными партнерами. Обращайтесь только в проверенные банки и финансовые учреждения, которые могут предоставить вам консультацию и помощь в оформлении кредита.

Проверка кредитной истории является важной частью процесса получения выгодного кредита на покупку недвижимости. Уделите этому вопросу должное внимание, чтобы выбрать лучшие условия для себя и обеспечить гарантии исполнения своих финансовых обязательств перед банком.

Поиск лучших условий кредитования

При покупке недвижимости многие люди сталкиваются с необходимостью получения кредита. Однако, чтобы выбрать наиболее выгодный и удобный вариант, необходимо провести грунтовный поиск и анализ различных условий кредитования.

Важным фактором при выборе кредита является процентная ставка, которая будет определять размер платежей по кредиту. Чем ниже ставка, тем более выгодным будет кредит для покупателя.

Однако, помимо ставки, необходимо обратить внимание на условия погашения кредита. Важно узнать, возможно ли досрочное погашение кредита без штрафных санкций, а также предусмотрена ли возможность рефинансирования или перекредитования в случае изменения ситуации покупателя.

При выборе кредита на покупку недвижимости также стоит обратиться за помощью к опытным специалистам – представителям банка или независимым консультантам. Они помогут проанализировать рынок кредитования, подобрать наиболее выгодные условия и оформить необходимые документы.

При покупке недвижимости с участием застройщика, следует узнать, доступны ли льготные ипотечные программы или субсидии от государства. Данные программы позволяют снизить процентные ставки по кредиту и получить другие преимущества.

Помимо этого, при выборе кредита необходимо обратить внимание на размер взноса и цену недвижимости. Большой взнос позволит снизить процентную ставку и сумму кредита, что в свою очередь снизит ежемесячные платежи по кредиту. Также стоит учесть наличие дополнительных платежей, таких как страхование, налоги или комиссии.

Стоит также обратить внимание на срок кредита. Чем меньше срок, тем быстрее будет закрыт кредит и сэкономлены деньги на процентных платежах. Однако, необходимо учитывать, что сокращение срока приведет к увеличению ежемесячных платежей.

Важным моментом является также рейтинг банка. При выборе кредитного учреждения необходимо обратить внимание на его надежность и репутацию на рынке. Также стоит изучить отзывы других клиентов, чтобы убедиться в надежности и качестве обслуживания.

Не стоит также забывать о законодательных актах, регулирующих процедуру покупки-продажи недвижимости и условия кредитования. Важно быть в курсе всех требований, чтобы избежать задолженности или проблем в ходе сделки.

Оформление кредита на покупку недвижимости может быть также связано с другими финансовыми инструментами, такими как залог, факторинг или потребительский кредит. Каждый из этих инструментов имеет свои особенности и достоинства, поэтому важно тщательно ознакомиться с каждым из них и выбрать наиболее подходящий вариант.

В общем, при выборе кредита на покупку недвижимости необходимо учитывать множество факторов и провести детальный анализ. Однако, правильный выбор кредита позволит сэкономить значительные суммы денег и получить необходимую недвижимость без лишних затрат и проблем.

Не стоит забывать, что при выборе кредита на покупку недвижимости всегда можно обратиться за консультацией к банку или квалифицированным специалистам, которые помогут вам выбрать наиболее выгодные и удобные условия. Рассмотрение и обдумывание всех доступных вариантов поможет вам принять верное решение и получить выгодный кредит на приобретение недвижимости.