Пенсионное планирование является одним из самых важных аспектов финансовой жизни каждого человека. Это процесс, который помогает обеспечить экономическую безопасность и достижение финансовой независимости в пожилом возрасте. И хотя пенсионный возраст может показаться далеким горизонтом, заблаговременное планирование основного капитала и разработка личного плана становятся крайне важными в условиях современных реформ и изменений в пенсионной системе.

Основные этапы пенсионного планирования включают оценку текущей финансовой ситуации, расчет необходимой стоимости пенсии, определение уровня жизни на пенсии и разработку стратегии накоплений. При этом необходимо принимать во внимание различные факторы, влияющие на пенсионное будущее, такие как инфляция, возможные риски, изменение стоимости жилья и медицинские расходы. Для достижения финансовой независимости и обеспечения желаемого уровня жизни на пенсии часто рекомендуется использование смешанной стратегии инвестирования, включающей акции, облигации и недвижимость.

Одним из важных инструментов пенсионного планирования являются пенсионные программы и фонды. Они позволяют накапливать средства на пенсию через регулярные взносы и инвестирование. Кроме того, страховые полисы также могут быть полезными в пенсионном планировании, обеспечивая дополнительную защиту и возможность получения страховки на случай серьезных заболеваний или инвалидности.

Однако, как и в любом планировании, пенсионное планирование подразумевает регулярное обновление плана с учетом изменений в финансовой ситуации, доходах, расходах и инвестиционной стратегии. Для достижения поставленных финансовых целей и обеспечения комфортной пенсии необходимо принимать ответственные финансовые решения, основываясь на собственных возможностях и ценностях. Пенсионное планирование является процессом непрерывным и требует постоянного мониторинга и адаптации стратегии.

Пенсионное планирование: ключевые этапы и стратегии для достижения финансовой независимости

Пенсионное планирование играет важную роль в обеспечении финансовой независимости в пожилом возрасте. Для достижения этой цели необходимо разработать стратегию, которая включает в себя основные этапы и инструменты.

Один из первых шагов в пенсионном планировании – это определение необходимых расходов на пенсии. Это включает в себя оценку затрат на жилье, медицину, питание, развлечения и другие необходимые нужды. Имея ясное представление о необходимых расходах, можно определить необходимые накопления.

Вторым этапом является оценка текущих доходов и ресурсов, включая заработную плату, сбережения, инвестиции и возможные наследства. Это поможет понять, какие средства уже есть и сколько нужно накопить.

После этого необходимо разработать личный план пенсионных накоплений, который включает в себя выбор оптимальных инструментов. Варианты включают в себя вклады в банке, покупку облигаций, инвестирование в паи фонда, стратегии контрибутивного или смешанного инвестирования и другие соответствующие стратегии.

Следующий этап – определение пенсионного возраста и ожидаемых доходов. Учитывая ожидаемую продолжительность жизни и общую сумму накоплений, можно вычислить ежемесячный доход, который необходимо получать на пенсии для поддержания желаемого уровня жизни.

Страховка также является важным аспектом пенсионного планирования. Рассмотрите возможность приобретения страховки жизни или долгосрочной инвестиционной страховки, чтобы обеспечить финансовую безопасность в случае непредвиденных обстоятельств.

Расходы и доходы пенсионера могут изменяться со временем, поэтому регулярное переосмысление и обновление плана является необходимым шагом. Учитывайте экономические реформы, изменения в системе пенсий и другие важные факторы при пересмотре своей стратегии.

Дополнительные меры, которые можно принять для обеспечения финансовой независимости на пенсии, включают научиться самозанятым, создать дополнительные источники дохода и уменьшить долги, включая кредиты и ипотеку.

Важным аспектом является также наследство и передача имущества. Разработайте стратегию, чтобы ваше наследство в виде имущества или финансовых средств было правильно распределено.

Итак, пенсионное планирование – это процесс, требующий времени, терпения и заблаговременного начала. Планируйте свое будущее, используя различные инструменты, чтобы достичь финансовой независимости и обеспечить себе комфортное и безбедное долголетие.

| Основные шаги в пенсионном планировании: | Рекомендуемые стратегии: |

|---|---|

| Определение необходимых расходов на пенсии | Разработка личного плана пенсионных накоплений |

| Оценка текущих доходов и ресурсов | Выбор оптимальных инструментов для накоплений |

| Определение пенсионного возраста и ожидаемых доходов | Регулярное переосмысление и обновление плана |

| Рассмотрение возможности страховки | Приобретение страховки жизни или инвестиционной страховки |

| Передача наследства и распределение имущества | Изучение возможности самозанятости |

Пенсионное планирование

Основу пенсионного плана составляет контрибутивная система, которая предусматривает ежемесячное накопление определенной суммы денег на специальный пенсионный счет. Создание сбережений имеет несколько основных стратегий, таких как инвестирование в различные активы, вклады в банке, облигации, акции или недвижимость.

Рассмотрим несколько ключевых этапов пенсионного планирования:

- Оценка текущего финансового состояния и определение необходимых расходов на пенсии. Это позволит вычислить сумму, необходимую для достижения финансовой независимости.

- Разработка личного пенсионного плана и стратегии достижения поставленных целей. В плане должны быть учтены доходы, расходы, инфляция, риски инвестирования и другие факторы.

- Установление бюджета и контроль над расходами. Умение следить за своими финансами и управлять бюджетом поможет достичь планируемых пенсионных накоплений.

- Выбор наиболее подходящих инструментов для инвестирования. Это могут быть акции, облигации, вклады в банке или другие финансовые инструменты, в зависимости от индивидуальных предпочтений и уровня риска, с которым готов справиться инвестор.

- Регулярное перекрестное вложение средств в различные активы для достижения долгосрочных финансовых целей.

- Учет изменений в системе пенсионного обеспечения и правительственных реформах. Законы и правила могут изменяться со временем, поэтому важно следить за новостями и анализировать их влияние на личный план.

Кроме того, пенсионное планирование должно быть связано с другими аспектами жизни, такими как здоровье и медицинская страховка, оценка возможных наследств и поддержка близких.

Основная цель пенсионного планирования — обеспечить экономическую безопасность и комфортный уровень жизни на пенсии, сохранение и рост капитала, чтобы получить достаточные средства для покрытия необходимых расходов. Важно помнить о факторах, влияющих на пенсионный возраст и размер пенсии, таких как долголетие, инфляция и система пенсионного обеспечения страны.

Таким образом, заблаговременное пенсионное планирование и выбор правильной стратегии позволяют обеспечить финансовую независимость и подушевой капитал на пенсии. Важно создать сбалансированное портфолио активов, учитывая риски и потенциальную доходность. Каждый индивидуальный пенсионный план должен быть адаптирован к конкретным целям и возможностям пенсионера, чтобы достичь финансовой независимости и обеспечить достойный уровень жизни на пенсии.

Цель пенсионного планирования

Основной принцип перекрестного пенсионного планирования заключается в создании целостной программы, которая включает в себя несколько этапов и стратегий. На первом этапе важно провести оценку собственных возможностей и потребностей, определить необходимые расходы и стоимость жизни на пенсии.

Следующий важный шаг — разработка личного плана пенсионного планирования. В рамках этого плана можно определить стратегию инвестирования и различные источники доходов, такие как пенсия, капитал, бизнес или другие инвестиции.

Одной из важных стратегий в пенсионном планировании является контрибутивная система, которая позволяет отчислять определенный процент своей зарплаты в пенсионный фонд. Другими вариантами являются инвестирование в облигации, недвижимость или создание личной финансовой стратегии.

Также важным элементом пенсионного планирования является страховка на случай инвалидности или смерти, чтобы обеспечить финансовое благополучие семьи в случае экстренных ситуаций.

Кроме этого, необходимо учитывать возможность рисков и изменений в пенсионной системе, проводящихся реформы. Планирование пенсии должно учитывать инфляцию и обеспечение расходов на медицинское обслуживание.

Целью пенсионного планирования является создание финансовой независимости и обеспечение стабильных доходов на пенсии, чтобы сохранить уровень жизни, с которым человек привык жить до выхода на пенсию.

Этапы пенсионного планирования

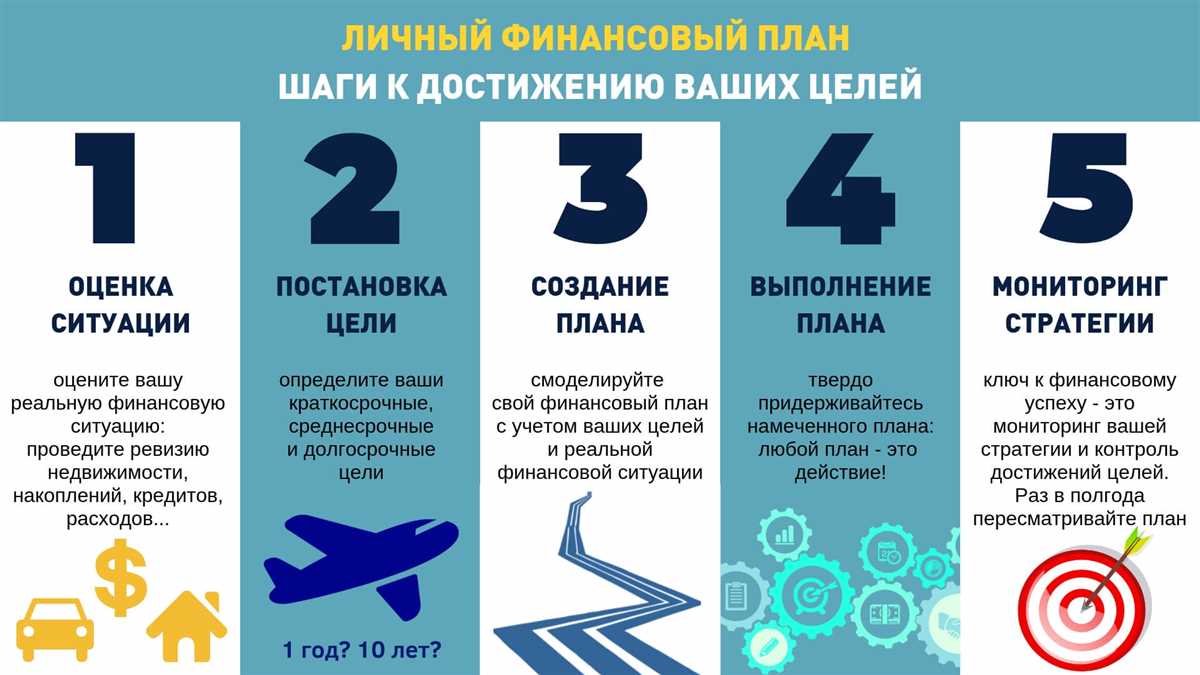

- Оценка текущей ситуации: на первом этапе необходимо провести анализ своих финансов и перекрестное сочетание с доходами, расходами, имуществом и задолженностями. Это позволит определить, насколько достаточно накоплений, а также вычислить необходимый уровень доходов на пенсии.

- Разработка личного плана: на основе оценки текущей ситуации следует создать индивидуальный пенсионный план. В этом плане необходимо определить желаемый пенсионный возраст, ожидаемые доходы и расходы, а также стратегию инвестирования, чтобы достичь поставленных финансовых целей и обеспечить экономическую безопасность.

- Формирование накоплений: на данном этапе важно начать откладывать средства на пенсию. Это может быть как контрибутивная система, в которой часть дохода регулярно перечисляется на специальный пенсионный счет, так и другие формы накоплений, например, сберкнижка, покупка недвижимости или участие в пенсионных фондах.

- Страхование: страховой полис также является важным инструментом пенсионного планирования. Страховка жизни позволяет обеспечить финансовую защиту для себя и своих близких в случае непредвиденных событий, а страхование здоровья поможет справиться с огромными медицинскими расходами.

- Работа и доходы: для достижения финансовой независимости на пенсии важно определить возможности дополнительных доходов после ухода на пенсию. Решение может быть связано с продолжением работы на частичной занятости, развитием собственного бизнеса, инвестированием или самозанятостью.

- Управление рисками: необходимо учитывать возможные риски, которые могут повлиять на накопления и доходы в пенсионный период. Планирование должно включать стратегии по защите от инфляции, различных экономических реформ и неожиданных изменений в системе пенсионного обеспечения.

- Индексация и наследство: также важно учесть влияние инфляции на пенсионные накопления и доходы. Необходимо регулярно обновлять планы и стратегии пенсионного планирования, а также разработать план на случай смерти, чтобы обеспечить достойное наследство для близких.

Эти этапы пенсионного планирования помогут создать устойчивую стратегию, обеспечивающую финансовую независимость и стабильность на пенсии. Своевременное планирование позволит снизить риски и обеспечить достойный уровень жизни в старости.

Оценка текущей финансовой ситуации

Первым шагом при оценке текущей финансовой ситуации является расчет доходов и расходов. Необходимо определить свою суммарную зарплату, учесть дополнительные источники доходов, такие как заработок от сдачи в аренду недвижимости или инвестиционные доходы от акций и облигаций. После этого следует проанализировать расходы и выделить основные статьи расходов, такие как питание, жилье, медицина, образование и развлечения.

После расчета доходов и расходов необходимо определить свои финансовые цели и объективно оценить возможности для их достижения. Важно определить желаемый уровень жизни на пенсии и не забывать учесть инфляцию, которая может существенно повлиять на стоимость жизни в будущем. Также необходимо учесть возможные изменения в пенсионной системе и реформы, которые могут повлиять на размер пенсионных накоплений и возраст выхода на пенсию.

Проведя анализ доходов, расходов и уровня жизни, можно определить необходимую сумму накоплений для достижения финансовой независимости на пенсии. Следующим этапом является выбор подходящей стратегии инвестирования и накопления, которая позволит достичь поставленных финансовых целей. Средства можно инвестировать в акции, облигации, вклады, пенсионные фонды или недвижимость. Важно учитывать свой рискотерпимость и сбалансированность портфеля инвестиций.

Кроме накопительной стратегии, также следует обратить внимание на возможности получения дополнительного дохода на пенсии. Это может быть самозанятость, инвестиции или различные программы, позволяющие получать дополнительный пассивный доход. Не стоит забывать и о социальном обеспечении, так как государственная пенсия и различные льготы могут стать важным дополнением к личным пенсионным накоплениям.

Важно также обеспечить финансовую безопасность на пенсии. Для этого можно рассмотреть возможность приобретения страховки, которая будет выплачивать определенную сумму дополнительного обеспечения на пенсии. Также необходимо учитывать возможность наследования и наличие жилья, которое может стать дополнительным источником дохода или средствами для организации проживания.

В итоге, оценка текущей финансовой ситуации является важным этапом в подготовке к пенсионному планированию. Позволяя определить не только достижение финансовой независимости и комфортного уровня жизни на пенсии, но и выбрать подходящую стратегию инвестирования и накопления. Тщательный анализ доходов, расходов, активов и возможностей позволит создать личный план пенсионных накоплений и обеспечить финансовое будущее и экономическую безопасность на пенсии.

Установление пенсионных целей

Оценка текущего уровня жизни — чтобы понять, какие суммы необходимы для поддержания желаемого уровня жизни на пенсии, нужно проанализировать текущие расходы. Учтите, что в будущем могут возрасти затраты на медицину, жилье и другие необходимые расходы. Также обратите внимание на уровень заработной платы, который желательно увеличивать, чтобы иметь больше сбережений.

Расчет необходимых накоплений — определите, какой капитал необходим для обеспечения желаемой пенсии. Учтите инфляцию и рост стоимости жизни при расчете. Рассмотрите различные финансовые стратегии, такие как инвестирование в пенсионные фонды или покупка недвижимости с последующей сдачей в аренду.

Выбор самозанятости или предпринимательства — работа по себе может быть одной из стратегий обеспечения финансовой независимости на пенсии. Если у вас есть желание и опыт работы в сфере бизнеса, можно рассмотреть открытие собственного предприятия или начать заниматься самозанятостью в сфере, интересной лично вам.

Инвестирование и покупка активов — рассмотрите различные инвестиционные возможности, такие как облигации, вклады в банке или покупка акций. Обратитесь к финансовому советнику для выбора наиболее подходящей стратегии инвестирования в соответствии с вашими потребностями и рисками.

Страхование и пенсионные программы — рассмотрите возможности страхования жизни и здоровья, которые могут обеспечить дополнительную финансовую защиту в случае непредвиденных обстоятельств. Также ознакомьтесь с различными пенсионными программами и определите, какие из них наиболее подходят для вас и вашей ситуации.

Смешанная стратегия обеспечения пенсии — часто эксперты рекомендуют комбинировать различные виды пенсионных инвестиций и источников дохода для достижения максимальной финансовой независимости. Например, это может быть сочетание пассивного дохода от аренды недвижимости и доходов от инвестиций.

Заблаговременное планирование позволяет более эффективно использовать ресурсы и стратегии для достижения финансовой независимости на пенсии. Помните, что пенсионное планирование — это процесс, который должен адаптироваться к вашей ситуации и меняться со временем в соответствии с финансовыми реформами и изменениями на рынке.

Не забывайте, что пенсионное планирование — это инвестиция в ваше долголетие и экономическую безопасность. Создайте пенсионный план, преодолейте преграды и стремитесь к достижению финансовой независимости, чтобы наслаждаться заслуженной пенсией и обеспечить свое будущее.

Выбор оптимальных инструментов накопления

- Сберкнижка: Одним из наиболее распространенных инструментов для накопления пенсионного капитала является банковская сберегательная книжка, которая предлагает надежное и безопасное сохранение денег. Однако, стоимость сбережений несоизмеримо ниже с уровнем инфляции, что может привести к снижению планового уровня жизни в пенсионный период.

- Облигации: Инвестирование в облигации может быть хорошим вариантом для получения стабильного дохода в пенсионные годы. Облигации отличаются низким уровнем риска, поэтому их доходность может быть несколько ниже, чем у акций, но они все же могут обеспечить достаточный уровень дохода.

- Акции: Инвестирование в акции предоставляет возможность получить высокую доходность на протяжении многих лет. Однако, акции также связаны с риском и колебаниями на фондовом рынке. Поэтому, для пенсионеров, стратегия инвестирования в акции может быть немного консервативнее с учетом сохранности капитала.

- Подушевой (контрибутивная) пенсионный программы: Возможность участия в подушевой пенсионной программе — это еще один способ накопления пенсионного капитала, особенно для тех, кто занят на самозанятой основе или имеет свой бизнес. Такая программа позволяет регулярно откладывать фиксированную сумму в пенсионный фонд, обеспечивая финансовую поддержку в будущем.

- Страховой полис: Приобретение страхового полиса на жизнь, который включает накопительную часть, может быть интересным вариантом для достижения финансовой независимости в пенсионные годы. В этом случае, страховой полис служит средством накопления и защиты финансовых интересов пенсионера и его наследников.

При выборе оптимальных инструментов накопления необходимо учитывать свои финансовые возможности, рискотерпимость, горизонт планирования и оценку ожидаемой доходности. Кроме того, важно строить пенсионный план, рассчитывая его на основе текущих доходов и расходов, чтобы обеспечить уровень жизни в пенсионный период.

Заблаговременное планирование и разнообразие инвестиций также являются ключевыми стратегиями для достижения финансовой независимости в пенсионные годы. Оценка рисков и выбор сбалансированной инвестиционной стратегии могут помочь обеспечить экономическую безопасность в пенсионный период.

Каждый инструмент накопления имеет свои преимущества и недостатки. Поэтому, рекомендуется выбирать смешанную стратегию, сочетая различные инструменты и активы, чтобы снизить риски и обеспечить финансовое будущее и независимость в пенсионные годы.

Стратегии для достижения финансовой независимости

Инвестирование в акции и облигации

Одна из самых распространенных стратегий — инвестирование в акции и облигации. Купив акции компаний или государственные облигации, пенсионер может получать доход в виде дивидендов или процентов, что поможет улучшить его финансовое положение и повысить уровень жизни.

Недвижимость и бизнес

Еще одна стратегия — инвестирование в недвижимость или открытие собственного бизнеса. Пенсионер может купить недвижимость для последующей сдачи в аренду или продажи, что принесет дополнительный доход. Также открытие собственного бизнеса может стать источником стабильного дохода, обеспечивая финансовую независимость.

Программа самозанятости

Другим путем достижения финансовой независимости является участие в программе самозанятости. Продолжая работать после пенсионного возраста, пенсионер может зарабатывать дополнительные средства, что поможет улучшить его финансовое положение и обеспечить наличие необходимых средств для покрытия расходов.

Финансовое планирование и сбережения

Одним из основных шагов на пути к финансовой независимости является разработка личного плана и финансового планирования. Оценка текущих и будущих расходов поможет определить необходимую сумму для независимого существования. Также рекомендуется формировать сбережения и регулярно откладывать некоторую часть с доходов для будущих нужд.

Страхование и пенсионные фонды

Чтобы обеспечить себе финансовую независимость и защиту от рисков, рекомендуется заблаговременное страхование себя и своих активов. Для пенсионного планирования также можно использовать пенсионные фонды, которые предлагают возможность накапливать дополнительные средства на пенсию.

Социальное и перекрестное обеспечение

Важным шагом на пути к достижению финансовой независимости является получение социального и перекрестного обеспечения. В некоторых случаях эти выплаты могут стать дополнительным источником дохода и позволят улучшить финансовое положение пенсионера.

В целом, достижение финансовой независимости требует тщательного планирования, оценки рисков и выбора подходящих стратегий. Комбинация различных стратегий, таких как инвестирование, недвижимость и самозанятость, могут помочь пенсионеру обеспечить достаточные финансовые средства для независимой жизни и обеспечения своих потребностей без государственной помощи.

Раннее начало пенсионного планирования

Первым шагом раннего планирования является оценка вашей ситуации в настоящем. Рассмотрите свои доходы, расходы, и сбережения. Вычислите, какие доли от своего заработка вы готовы отложить на будущую пенсию.

Контрибутивная пенсионная система предлагает разные варианты инвестирования в свое финансовое будущее. Работники, зарабатывающие зарплату, осуществляют контрибуцию в пенсионную программу через организацию и имеют возможность выбирать различные инвестиционные стратегии. Такие стратегии включают в себя вклады в акции, облигации, недвижимость и другие классы активов. Ранняя самозанятость также позволяет создать личный план пенсионного обеспечения.

Реформы пенсионной системы и система индексации пенсий могут также влиять на стоимость вашей пенсии в будущем. Чтобы избежать рисков, связанных с изменениями в пенсионной системе, рекомендуется последовательно дополнять свою пенсию, например, через программируемые планы инвестирования или страхование жизни.

Помимо обязательной пенсионной программы, важно также учесть другие источники доходов после выхода на пенсию. Например, наследство или доходы от сдачи в аренду недвижимости могут сыграть важную роль для обеспечения вашего финансового будущего.

Если у вас есть собственный бизнес, вы можете использовать его для пенсионного планирования. Распределение дохода и инвестирование в вашем бизнесе могут быть включены в ваш личный план для обеспечения достаточных средств после выхода на пенсию.

Ранее начало планирования также позволит вам учесть расходы на жилье, медицину и другие социальные услуги в пенсионный возраст. Учтите возможность перекрестного обеспечения, когда вы можете использовать средства от одного источника для покрытия расходов в другой сфере.

Следуя такой стратегии, вы создадите смешанную систему пенсионного обеспечения, которая обеспечит достаточный уровень жизни в период после выхода на пенсию. Каждый этап требует тщательного планирования и оценки рисков, поэтому не забывайте проконсультироваться с финансовыми специалистами и экспертами в области пенсионного планирования.

Диверсификация инвестиций

Когда мы разнообразим свои инвестиции, мы создаем портфель, который будет растрачиваться по мере наступления пенсионного возраста. Наличие разных видов активов позволяет увеличить вероятность приумножения капитала и обеспечить стабильный доход в будущем.

Оценка рисков и доходности различных активов помогает разработать оптимальную стратегию диверсификации инвестиций. Разные активы имеют разные уровни доходности и рисков. Например, облигации являются более консервативным и стабильным видом инвестиций, в то время как недвижимость может принести более высокий доход, но сопряжена с большими рисками.

Стратегия диверсификации также помогает учесть инфляцию. Из-за инфляции стоимость товаров и услуг со временем возрастает. Пенсионеры должны быть готовы к увеличению своих расходов на необходимые расходы, такие как покупка продуктов питания, оплата медицинских услуг и страховых полисов.

Контрибутивная пенсионная система и реформы, введенные в последние годы, позволяют переоценить значимость диверсификации инвестиций. Основной упор делается на личный план пенсионного накопления, что дает возможность самостоятельно выбирать программу, наиболее подходящую для индивидуальных финансовых возможностей и целей.

План диверсификации инвестиций должен быть основывается на основных этапах пенсионного планирования и учитывать зарплату, расходы и накопления. Кроме того, необходимо учесть возможность самозанятости и наследство. Пенсионерам необходимо продумать стратегию использования своих активов, чтобы обеспечить уровень жизни, на который они рассчитывают в своем финансовом будущем.

Диверсификация инвестиций помогает обеспечить экономическую безопасность на пенсии и учесть возможные риски. Предусмотрение страховки, пенсионного фонда и других факторов, способствующих разнообразию активов, позволяет пенсионеру быть готовым к любым изменениям финансовой ситуации.

Расчет ожидаемых доходов и расходов

Вычисление доходов пенсионера производится на основе различных источников: пенсионного фонда, собственных накоплений, бизнеса или наследства. Учитываются также возможные изменения в пенсионной системе и реформы, которые могут повлиять на размеры пенсий в будущем.

Необходимые расходы на пенсии также оцениваются. Они могут включать в себя средства на покрытие жилищных расходов, медицинских услуг, питания, образования и других необходимых расходов.

Один из способов накопления средств на пенсию — смешанная стратегия, которая предусматривает вложения в различные активы, такие как недвижимость, облигации, акции и другие финансовые инструменты. Такой подход позволяет снизить риски и обеспечить более стабильный доход в пенсионный период.

Важным аспектом пенсионного планирования является также индексация пенсий, то есть их увеличение с учетом уровня инфляции. Кроме того, возможны вложения в страховой полис или фонд для обеспечения дополнительного дохода на пенсии.

Для достижения финансовой независимости и обеспечения экономической безопасности на пенсии рекомендуется заблаговременное планирование. Это включает в себя разработку плана накопления средств, определение необходимой суммы для достижения поставленной цели, а также выбор подходящей стратегии вложений.

Важно также учесть возможные риски и изменения в финансовой ситуации. Пенсионное планирование должно быть гибким и адаптироваться к изменениям в жизни и финансовых условиях. Работа и самозанятость могут остаться одними из основных источников доходов на пенсии.

Расчет ожидаемых доходов и расходов на пенсии является важным этапом пенсионного планирования. Он позволяет оценить необходимое количество накоплений, выбрать подходящую стратегию и обеспечить достаточный уровень жизни в пенсионный период.